Авторегрессия

АВТОРЕГРЕССИЯ наличие регрессии внутри статистических рядов. В основном применяется в изучении регрессии динамических рядов, как влияние предыдущих уровней на последующие. В стандартной форме модель авторегрессии записывается в виде

![]()

где xt - объясняемая переменная, а εt - ошибки (белый шум). Величина р называется порядком модели. Часто в модель включают также константу, применяя приведённую модель не к исходному процессу xt, а к центрированному x?t = xt - С.

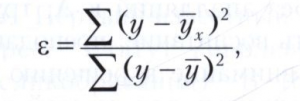

Ошибка авторегрессии вычисляется по формуле:

где у - фактические уровни динамического ряда; у - средний уровень ряда; ух - теоретические уровни, найденные по уравнению регрессии. Смотри также Ряд статистический, Ряды динамики.