Валовой внутренний продукт

ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ (ВВП), обобщающий показатель, характеризующий функционирование экономики страны за определённый период времени; рассчитывается в соответствии с методологией национальных счетов системы (СНС). Последние международные стандарты методологии СНС приняты в 1993 году совместным решением ведущих международных организаций - ООН, МВФ, ОЭСР, Всемирного банка и ЕС. Система этих стандартов получила наименование СНС-93; она составляет, в частности, методологическую основу построения российских национальных счетов.

ВВП как наиболее агрегированный показатель производства представляет собой сумму валовой добавленной стоимости (ВДС), созданной в процессе производства товаров и услуг институциональными единицами - резидентами данной экономики, плюс любые налоги и минус любые субсидии на продукты, не включённые в стоимость выпуска. В методологии СНС резидентами считаются институциональные единицы (субъекты хозяйственной деятельности), имеющие центр экономического интереса (занимающиеся или имеющие намерение заниматься экономической деятельностью или осуществлять экономические операции в существенном масштабе на протяжении длительного периода времени, не менее года) в пределах экономической территории данной страны.

Реклама

Валовая добавленная стоимость определяется как разница между выпуском продукции (товаров и услуг) и промежуточным потреблением. ВДС включает потребление основного капитала; в отличие от неё, чистая добавленная стоимость составляет разницу между выпуском, с одной стороны, и промежуточным потреблением и потреблением основного капитала - с другой. Соответственно чистый внутренний продукт (ЧВП) равен ВВП за вычетом потребления основного капитала.

Являясь главной обобщающей характеристикой функционирования экономики страны в целом, ВВП отражает её важнейшие аспекты - производство товаров и услуг, их использование и соответствующие этому потоки доходов (расходов). Существуют три метода расчёта ВВП: производственный, по использованию (в англоязычной литературе чаще именуемый «по расходам»), по источникам доходов («по доходам»). В соответствии с содержанием построения каждый из методов опирается на свою систему исходных данных, обеспечивающих расчёты итогового показателя.

Поскольку все три метода на основе различных наборов исходных данных оценивают один и тот же показатель - ВВП, то теоретически все три оценки идентичны. На практике в силу разнородности исходной информации по мере агрегирования расчётов по каждому из трёх методов может накапливаться ошибка статистического измерения. Это объективная ситуация, поэтому в макроэкономических системах (СНС, платёжном балансе) методология предусматривает возможность расхождения между количественными оценками одного и того же высокоагрегированного показателя. В СНС оно именуется статистическим расхождением ВВП, и в мировой практике считается допустимым, если не превышает 5% ВВП. При этом в каждой стране выбирается один из методов для расчёта официальной оценки ВВП, а статистическое расхождение добавляется в качестве балансирующей статьи к оценке по другому методу. В России исторически производственная статистика была существенно более высокого качества, поэтому официальная оценка ВВП получается на основе производственного метода, а статистическое расхождение относится к оценке ВВП по методу использования. Во многих странах официальной оценкой ВВП, наоборот, является результат расчётов по методу использования, что в перспективе возможно и в российской статистике.

Расчёт по производственному методу представляет ВВП как сумму ВДС по отраслям экономики [по Общероссийскому классификатору отраслей народный хозяйства (ОКОНХ), действовавшему в России до 2004 года] или по видам экономической деятельности [по Общероссийскому классификатору видов экономической деятельности (ОКВЭД), действующему в России с 2005 года]. Наглядно это отражается в счёте производства (табл. 1).

Расчёт ВВП по производственному методу составляет основу для анализа и прогнозирования структуры и динамики производства, включая, например, рост экономики, соотношение производства товаров и услуг, добывающего и обрабатывающего производства, рыночных и нерыночных услуг и т. д.

Целям исследования процессов потребления и накопления служит расчёт ВВП по методу использования; он отражает, какая часть ВВП использовалась на текущее потребление домашних хозяйств, коллективные и индивидуальные услуги, оказываемые населению государством, валовое (т. е. включая компенсацию потребления капитала) накопление основного капитала, а также на обмен товарами и услугами с остальным миром (табл. 2).

Для анализа и прогнозирования характеристик уровня жизни населения на основе данных об использовании ВВП применяется показатель фактического конечного потребления домашних хозяйств, включающий конечное потребление товаров и услуг, осуществляемое за счёт расходов домашних хозяйств, а также за счёт социальных трансфертов (бесплатной или льготной передачи) товаров и индивидуальных услуг, получаемых от сектора государственного управления и некоммерческих организаций, обслуживающих домашние хозяйства.

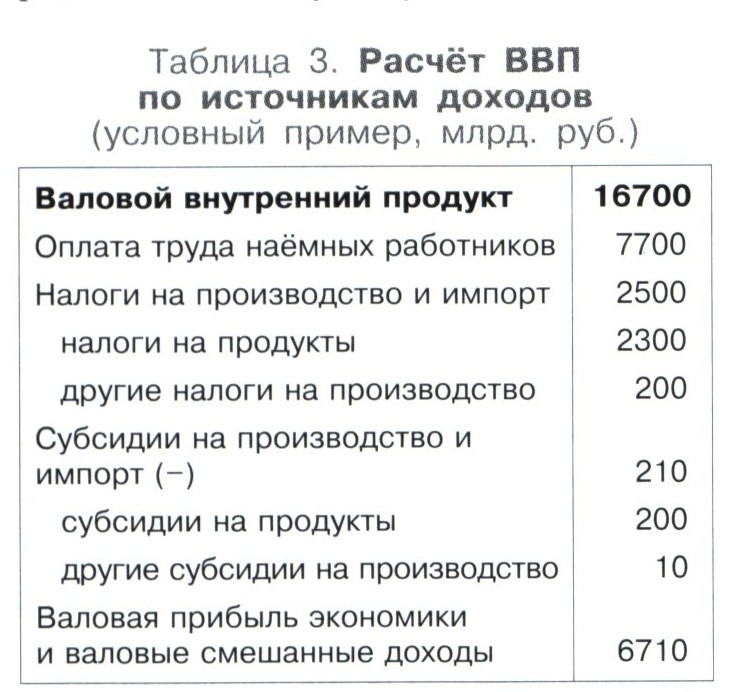

Источником доходов служит результат производства - добавленная стоимость. Оценка ВВП как источника формирования доходов включает: оплату труда наёмных работников (т. е. заработную плату, выплачиваемую в денежной или натуральной форме, и отчисления на социальное страхование, оплачиваемые работодателем), чистые (за вычетом субсидий) налоги на производство и на импорт, валовую прибыль и валовой смешанный доход (возникающий в случае, когда для владельца некорпоративного предприятия может быть затруднительным разделить полученный доход на прибыль и оплату собственного труда). В этом расчёте ВВП валовая прибыль (валовой смешанный доход) является балансирующей статьёй и статистическое расхождение отсутствует (табл. 3).

В соответствии с методологией СНС все показатели должны учитываться не на кассовой основе, а по методу начислений, т. е. фактические задержка оплаты какой-либо экономической операции (например, зарплаты) не влияет на величину ВВП.

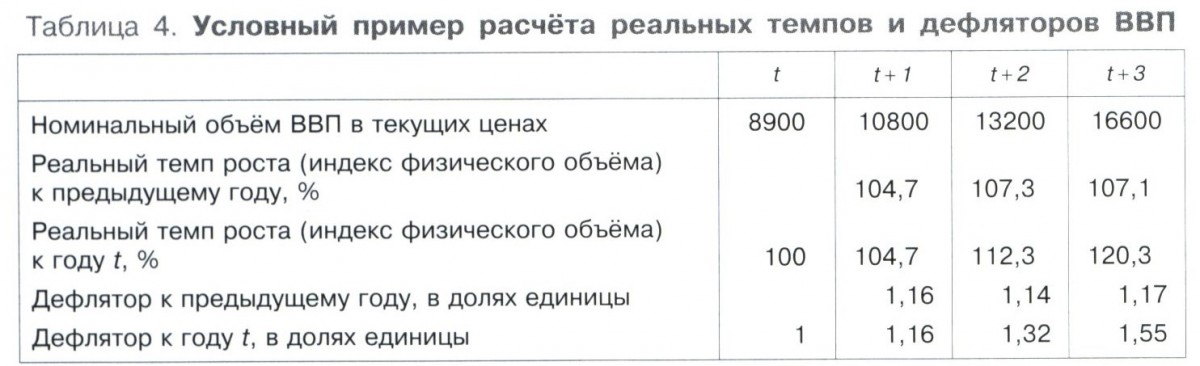

Как результат экономической деятельности за определённый период показатели ВВП рассчитываются в текущих ценах. Для анализа динамики какого-либо показателя (ВВП в целом или его элемента) сравниваются его значения, исчисленные в постоянных ценах за равновеликие, но различные периоды. Частное от деления значений в постоянных ценах называется реальным темпом изменения (индексом физического объёма) данного показателя. Изменение номинального объёма ВВП (или его элемента), связанное только с изменением цен, составляет дефлятор ВВП (или его элемента) (табл. 4).

Основным периодом, за который рассчитывается ВВП, является год. Учитывая большой объём исходной информации, которую необходимо собрать, агрегировать и использовать в расчёте ВВП, в мировой практике рекомендуется публикация нескольких оценок ВВП, последовательно повышающих точность и надёжность. Первая оценка может быть получена на основе обобщения оперативных данных (в начале года, следующего за отчётным), вторая - на основе обработки детальных годовых отчётов по отдельным отраслям статистики (в России - осенью года, следующего за отчётным), третья - на основе согласования годовых и внутригодовых данных по ВВП, четвёртая - на основе детализированной увязки всей системы показателей национальных счетов с использованием баланса межотраслевого. Как правило, процесс формирования окончательной официальной оценки ВВП в практике большинства стран мира занимает около двух лет; в России фактически уже вторая оценка является достаточно устойчивой.

Другим периодом, за который рассчитываются оценки ВВП, является квартал. В некоторых странах публикуются оценки ВВП по месяцам, но это осуществимо только в условиях исключительно высокоразвитой статистической системы. Как правило, в месячном режиме не собирается полный объём информации, необходимой для расчёта ВВП; кроме того, исчерпывающе корректный расчёт ВВП может требовать более одного месяца, что лишает получаемые результаты оперативного характера. Для прогнозно-аналитических целей месячные оценки могут рассчитываться косвенно.

Одна из сложных методологических и практических проблем построения набора показателей ВВП - обеспечение территориального анализа; для этой цели в российской статистике, как и в ряде других стран, рассчитывается показатель валового регионального продукта (ВРП).

Отдаленную задачу в анализе ВВП составляют международные сопоставления. Для элиминирования влияния структур цен и валютных курсов, обеспечения корректного сравнительного анализа величины как собственно ВВП, так и его элементов в различных экономиках, международного сопоставления ВВП осуществляются не в пересчёте по валютному курсу, а на основе паритетов покупательной способности валют.

Помимо общих объёмов ВВП рассчитываются удельные показатели. В частности, использование показателя ВВП на душу населения позволяет сравнивать уровень производства, исключая эффект масштаба каждой из рассматриваемых экономик.

Для макроэкономического анализа доходов на основе ВВП рассчитывается показатель валового национального дохода.

Лит.: Экономическая статистика / Под редакцией Ю. Н. Иванова. 2-е изд. М., 2003. С. 135, 162-185.

А. Е. Косарев.