Банк

БАНК (французский banque, от итальянского banca - скамья, лавка менялы), денежно-кредитный институт, регулирующий платёжный оборот в наличной и безналичной форме. Деятельность банка сосредоточена в сферах обмена, денежного оборота и кредита. Как одна из сторон экономических отношений банк всегда выступает либо коллективным кредитором, либо коллективным заёмщиком. В нём аккумулируются свободные денежные средства и капиталы экономических субъектов, происходит концентрация ресурсов, направляемых на удовлетворение общественных потребностей.

С экономико-организационной точки зрения структура банка состоит из четырёх блоков. Первый блок - банковский капитал, формируемый на базе собственных и преимущественно привлечённых средств. Банковский капитал, определяющий устойчивость банка, представляет собой обособившуюся часть промышленного и торгового капитала; он существует только в движении, с его помощью средства, свободные у одних экономических субъектов, передаются другим субъектам, удовлетворяя их многообразные потребности. Непрерывность движения капитала повышает доходность банка, его конкурентоспособность и рыночную стоимость. Второй блок - особая группа людей - специалисты, обладающие профессиональными знаниями и опытом ведения банковских операций. Организуя движение капитала с помощью третьего (производственного) блока, состоящего из банковской техники, зданий, коммуникаций и информационной базы, работники банка обслуживают предприятия и граждан. Четвёртый блок составляет банковская деятельность, в процессе которой создаётся специфический банковский продукт, состоящий из услуг, предоставляемых в денежной форме. На микроуровне данные услуги слагаются из кредитования клиентов банка, их расчётно-кассового обслуживания, приёма депозитов и др. Выполняемые банком операции превращаются в управление денежными потоками, проходящими через счета и кассы денежно-кредитных учреждений.

Реклама

Согласно банковскому законодательству ряда стран, в том числе и России, банк выступает как юридическое лицо, которое в совокупности выполняет три банковские операции: кредитную, депозитную и расчётную. В действительности банк выполняют гораздо больший круг операций, отсюда и разнообразие их видов как элементов банковской системы.

Классификация. По функциональному назначению банки можно подразделить на эмиссионные и деловые (коммерческие). Эмиссионными являются все центральные банк, зачастую их называют национальными (или государственными) банками той или иной страны. Их основополагающая операция - выпуск наличных денег в обращение. Банки не заняты непосредственно обслуживанием индивидуальных клиентов - юридических и физических лиц (эту задачу выполняют коммерческие банки, осуществляющие операции, разрешённые банковским законодательством).

По характеру совершаемых операций банки делятся на универсальные и специализированные. Универсальные банки выполняют весь набор банковских услуг, независимо от направлений своей деятельности могут обслуживать как физических, так и юридических лиц. Юридический статус универсального банка в каждой стране может меняться, многое зависит от тех полномочий, которые ему при этом установлены. Как правило, в качестве универсальных выступают такие банки, которые не только выполняют многообразный перечень банковских операций, но и функционируют в сфере межрегиональных и межнациональных экономических отношений. Специализированные банки осуществляют определённые виды операций, например банки ипотечные, специализирующиеся на внешнеэкономических операциях и др. Мировой опыт свидетельствует о том, что банки могут развиваться как по линии универсальности, так и по линии специализации. Так, в Европе преобладает универсальный тип банков (особенно в Германии и Франции), специализация более характерна для банков США.

В отраслевом отношении банки подразделяются на многоотраслевые и обслуживающие преимущественно одну из отраслей или подотраслей экономики (например, авиационную, автомобильную, нефтехимическую промышленность, сельское хозяйство). В России преобладают многоотраслевые банки, что предпочтительнее с позиции снижения банковского риска.

По форме собственности выделяют государственные акционерные, кооперативные, частные и смешанные банки. Государственными чаще всего являются эмиссионные банки. Более 40% российских коммерческих банков по характеру собственности являются государственными. На национальных банковских рынках допускается функционирование иностранных банков. В ряде стран масштабы их деятельности не ограничиваются, в некоторых странах устанавливаются определённые пределы. В России предельные границы участия иностранного капитала в совокупном капитале российских банков не установлены; с 2000-х годов размер капитала иностранных банков не превышает 10%.

Исходя из правовой формы организации, банки можно подразделить на общества открытого и закрытого типа с ограниченной ответственностью. Возможна классификация банков и по числу филиалов. Например, в России наибольшее число филиалов имеет Сберегательный банк Российской Федерации. В целом по стране на начало 2005 года насчитывалось 3238 филиалов этого банка. Наиболее высокая степень обеспеченности банковскими услугами (конец 2004) наблюдалась в Москве и Московский области (32,4% всех банков и их филиалов), в Приволжском (17,4%) и Северо-Западном (9,9%) федеральных округах.

По сфере обслуживания банки делятся на региональные, межрегиональные, национальные, международные. К региональным банкам, обслуживающим главным образом местный регион, относятся муниципальные банки. По масштабам деятельности можно выделить малые, средние, крупные банки, банковские консорциумы, межбанковские объединения. В ряде стран функционируют учреждения мелкого кредита. К ним относятся ссудо-сберегательные банки, строительно-сберегательные кассы, кредитные кооперативы и др.

В банковской системе выделяют также банки специального назначения и небанковские кредитные организации. Банки специального назначения являются уполномоченными банками, которые по указанию органов исполнительной власти осуществляют финансирование определённых государственных программ и проектов. Небанковские кредитные организации не имеют статуса банка, не получают от центрального банка лицензию на осуществление совокупной банковской деятельности, в связи с чем совершают лишь отдельные операции.

Функции банков носят специфический характер, отличаются от функций других экономических институтов. Различают три функции банков. Первая из них - аккумуляция средств: банк собирает временно свободные средства; аккумулируемые денежные ресурсы используются на удовлетворение не своих, а чужих потребностей; собственность на аккумулируемые средства остаётся у первоначального кредитора (клиента банка). Вторая функция банка - регулирование денежного обращения. На практике она реализуется посредством осуществления комплекса операций, признанных банковскими и законодательно закреплённых за банком как денежно-кредитным институтом. Это становится возможным в силу того, что банки являются центрами, через которые проходит платёжный оборот различных субъектов экономики. Из банков выходят денежные потоки, они в нём сосредоточиваются, денежные средства и капитал совершают свой оборот. Благодаря системе расчётов, кредитованию, эмитированию платёжных средств денежное обращение увеличивается или сокращается (регулируется) в соответствии с потребностями производства и обращения. Третья функция банков - посредническая. Через банк проходят платежи экономических субъектов. Находясь «между» клиентами, совершая платежи по их поручению, банки таким образом исполняют посредническую миссию. Эта функция проявляется и в том, что через банки проходит денежный оборот как отдельных экономических субъектов, так и экономики в целом. Находясь в центре экономической жизни, банк получает возможность трансформировать (изменять) размер, сроки и направления капиталов в соответствии с потребностями экономики. Практически данная функция отображает трансформацию ресурсов, обеспечивая в широких масштабах взаимодействие экономических субъектов и сокращение риска.

Главное назначение банков состоит в обеспечении концентрации свободных средств и капиталов, в упорядочении и рационализации денежного оборота. Банки концентрируют отдельные направления движения средств в огромные потоки денежных ресурсов. Последующее перераспределение денежных средств даёт возможность не только поддержать непрерывность производства и обращения продуктов, но и ускорить воспроизводственный процесс в целом. Уже на ранних стадиях деятельности банки обеспечивали хранение денежных средств, их движение (перевод) во внутреннем и внешнеторговом обороте, выступали в роли менял денежных знаков одной страны на валюту других стран. Переход от примитивных форм ведения денежного хозяйства к организации денежно-кредитных отношений на базе современных информационных сетей даёт возможность ускорить время оборота, расширить экономические связи между товаропроизводителями.

Древнейшим в мире банком служил Красный храм в Месопотамии (3400-3200 лет до нашей эры), в котором собирались значительные свободные материальные ресурсы, приумножаемые за счёт кредитов. Осуществлялись банковские операции в натуральной форме, занимались ими помимо жрецов-банкиров также крупные землевладельцы. Масштабы их деятельности особенно расширились в период Вавилонской династии (2000 лет до нашей эры). Рост банковских операций содействовал обособлению банков от других видов деятельности, что привело к созданию специального учреждения, основным видом деятельности которого в дальнейшем стала «торговля деньгами». Развитие товарообмена, изобретение денег укрепило и увеличило границы деятельности банков. С начала новой эры известна деятельность греческих (trapezai) и римских (meusae) банков. В рабовладельческих и феодальный обществах значительное развитие получил ростовщический кредит. В средние века банковское дело развивалось, прежде всего, в торгово-промышленных городах Северной Италии. Наиболее полное развитие многие методы банковского дела получили в Великобритании в 18-19 веках.

О. И. Лаврушин.

Тенденции развития банков в мире. Перерастание интернационализации в глобализацию экономики, а также процессы региональной интеграции определяют основные современные тенденции развития банков.

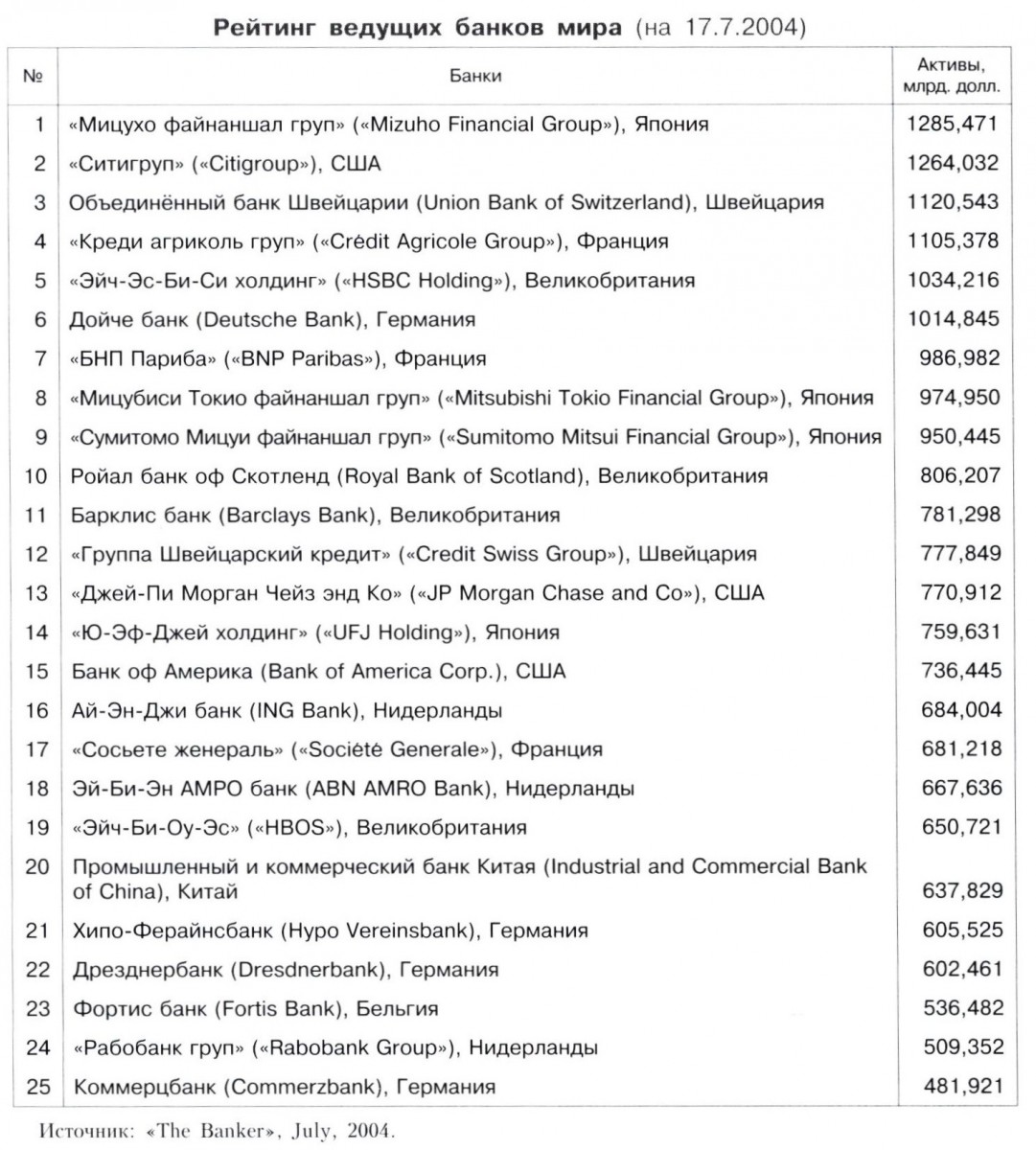

Либерализация банковской деятельности обостряет конкуренцию между банками. В целях повышения их конкурентоспособности усиливается концентрация и централизация капитала, опережая аналогичный процесс в сфере производства. На долю крупных банков приходится подавляющая часть совокупного баланса банков страны. Организуются банковские картели, холдинги, синдикаты, консорциумы. Сформировались транснациональные банки - гигантские международные кредитно-финансовые комплексы универсального типа, имеющие за границей разветвлённую сеть филиалов. Они монополизировали мировой финансовый рынок, диктуют свои условия операций, проводят единую стратегию (смотри Рейтинг ведущих банков мира). В результате слияний и поглощений количество банков уменьшается (за 1990-е годы в ряде стран на 3-9%). Под влиянием растущей конкуренции исчезает чёткое разграничение универсальных и специализированных банков, хотя оно сохраняется. Усиливается их сближение в поисках своей ниши, прибылей и стратегии выживания. Стратегическая ориентация стран на крупные банки сочетается с одновременным развитием и правовой поддержкой региональных, а также мелких и средних банков. Например, в Австрии каждый из 600 региональных банков имеет специализацию во избежание дорогостоящей конкуренции.

Под влиянием либерализации движения банковских капиталов усиливается внедрение иностранных банков в национальную банковскую систему.

В целях повышения конкурентоспособности банков проводится реструктуризация и модернизация банковской системы. Сокращается и совершенствуется банковская сеть. Реорганизуется внутренняя структура банков в целях экономии расходов. Банки осуществляют долгосрочное планирование стратегии своего развития (сроком до 15 лет), которое ежегодно уточняется в целях обеспечения достаточности его ресурсов, качества капитала, объёма прибыли путём оптимизации степени банковских рисков. Бизнес-планирование в банках представлено в форме альтернативных вариантов в зависимости от рыночной конъюнктуры.

В целях наращивания ресурсов банков меняется структура их пассивов путём увеличения эмиссии ценных бумаг, фондовых и депозитарных операций (хранение и обслуживание ценных бумаг клиентов). Усиливается тенденция к секьюритизации - замещению традиционных форм банковского кредита выпуском ценных бумаг, обеспеченных обязательствами клиентов-заёмщиков.

Развивается инфраструктура банков с целью охвата банковским обслуживанием большего числа жителей страны. Например, в Германии функционируют 50 тысяч отделений банков (население около 81 миллиона человек в начале 2000-х годов). Для привлечения клиентов банки уделяют большое внимание расширению видов банковских операций, услуг, продуктов, их качеству и надёжности. Крупные банки сочетают правило «всё для клиентов» с индивидуальным подходом к каждому из них. С использованием современных информационных технологий, Интернета развивается новое направление - электронный бэнкинг, дистанционное обслуживание клиентов.

В системе мер по повышению доверия клиентов к банкам предусмотрены основные критерии их качественного обслуживания - знание клиента, уважение к его бизнесу и частной жизни, оптимальное удовлетворение его спроса, а также традиционная банковская конфиденциальность. Однако банковская тайна издавна не была абсолютной и тем более в современных условиях, когда информационные технологии дают сведения о каждом клиенте банка, увеличивая риск их разглашения. Кроме того, законодательство предоставляет право властям требовать от банков определённую информацию по уголовным делам, связанным с преступлениями в финансовой сфере. Банки стран-членов ФАТФ (Группа разработки финансовых мер борьбы с отмыванием криминальных денег; создана в 1989 году) обязаны выявлять, пресекать и сообщать в соответствующие органы о подозрительных операциях, участвовать в противодействии легализации доходов, полученных преступным путём, финансировании терроризма.

Высокая степень либерализации банковской деятельности сочетается с жёстким государственным и корпоративным её регулированием на основе директив, закреплённых законом. Совершенствование законодательства направлено на защиту репутации клиента и банка на равных условиях.

Региональная экономическая интеграция в Европейском союзе (ЕС), создание Экономического и валютного союза, введение евро сопровождаются унификацией банковского законодательства, введением единых правил деятельности банков на формирующемся едином финансовом рынке ЕС. Разрабатывается стратегия интеграции банков стран-членов ЕС в единое экономическое пространство. Процесс адаптации банков к новым условиям конкуренции сопровождается противоречиями между национальными и наднациональными интересами стран Евросоюза. Основные правила банковского надзора в ЕС унифицированы, и банки обязаны отчитываться перед органами банковского надзора в каждой стране пребывания их филиалов. В Европейском центральном банке функционирует Банковская комиссия по регулированию деятельности банков как консультативный орган. Но единого органа банковского надзора в ЕС нет; в этой сфере национальные интересы превалируют над интеграционными.

В большинстве стран банковский надзор осуществляют независимые структуры, в некоторых — центральный банк. В современных условиях преобладает создание независимых органов банковского надзора, но они сотрудничают с центральным банком. Базельский комитет банковского надзора (при Банке международных расчётов) разрабатывает рекомендации мирового банковского сообщества, которыми руководствуются национальные банки. В соответствии с этими рекомендациями банки разрабатывают современные методы управления рисками, возросшими в условиях усиления конкуренции. В этой связи большое внимание уделяется внешнему и внутреннему аудиту на основе анализа количественных и качественных показателей деятельности банков.

Переход банков на международные стандарты финансовой отчётности способствует повышению прозрачности и достоверности их деятельности. Законодательство обязывает соблюдать культуру корпоративного управления, правила добросовестной конкуренции и профессиональной этики. В ряде стран принят кодекс чести банкира не на основе закона, а в форме «джентльменского» соглашения банк (например, в Швейцарии), которые иногда сильнее закона. Смотри также Банки в России, Банковская система, Банковская деятельность, Банковские счета.

Лит.: Банковское дело / Под редакцией Г. Г. Коробовой. М., 2002; Деньги, кредит, банки / Под редакцией О. И. Лаврушина. 2-е изд. М., 2004; Финансы, денежное обращение и кредит / Под редакцией В. К. Сенчагова, А. И. Архипова. 2-е изд. М., 2005.

Л. И. Красавина.