Выборочный метод

ВЫБОРОЧНЫЙ МЕТОД, статистический метод исследования общих свойств совокупности каких-либо объектов на основе изучения свойств лишь части этих объектов, называемой выборкой. Математическая теория выборочного метода опирается на два раздела математической статистики - теорию выбора из конечной совокупности и теорию выбора из бесконечной совокупности. Основное отличие выборочного метода для конечных и бесконечных совокупностей заключается в том, что в первом случае выборочный метод применяется, как правило, к объектам неслучайной, детерминированной природы (например, число дефектных изделий в данной партии готовой продукции не является случайной величиной, это число - неизвестная постоянная, которую надлежит оценить по выборочным данным). Во втором случае выборочный метод обычно применяется для изучения свойств случайных объектов (например, для исследования свойств непрерывно распределённых случайных ошибок измерений, каждое из которых может быть истолковано как реализация одного из бесконечного множества возможных результатов).

Реклама

Выбор из конечной совокупности. Выбор из конечной совокупности и его теория являются основой статистического контроля качества, а также применяются в социологических исследованиях. Считается, что выборка будет правильно отражать свойства всей совокупности, если выбор производится случайно, т. е. так, что любая из возможных выборок заданного объёма n из совокупности объёма N имеет одинаковую вероятность быть фактически выбранной.

На практике наиболее часто используется выбор без возвращения (бесповторная выборка), когда каждый отобранный объект в исследуемую совокупность не возвращается (такой выбор применяется, например, при статистическом контроле качества, а также при демографических исследованиях). Выбор с возвращением (выборка с повторением) рассматривается обычно лишь в теоретических исследованиях (примером выбора с возвращением является регистрация числа частиц, коснувшихся в течение данного времени стенок сосуда, внутри которого совершается броуновское движение). Если n существенно меньше N, то повторный и бесповторный выборы дают практически эквивалентные результаты.

Свойства совокупности, исследуемые с помощью выборочного метода, могут быть качественными и количественными. В первом случае задача выборочного обследования заключается в определении числа М объектов совокупности, обладающих какими-либо признаками (например, при статистическом контроле часто интересуются числом М дефектных изделий в партии объёма N). Оценкой для М служит отношение Nm/n, где m - число объектов с данным признаком в выборке объёма n. В случае количественного признака имеют дело с определением среднего значения ?Х=(Х1 +Х2 +...+XN)/N coвoкyпнocти.

Оценкой для ?Х является выборочное среднее ?х = (х1 + х2+ ... +xn)/n, где х1 х2, ..., xn - те значения признака из исследуемой совокупности Х1 +Х2 +...+XN, которые принадлежат n выбранным объектам. Первый случай можно свести ко второму, полагая величины Xi равными единице, если i-й объект обладает заданным признаком, и равными нулю для остальных объектов; в этой ситуации ?Х =М/N и ?х = m/n.

В математической теории выборочного метода за характеристику изменчивости признака обычно принимают D - квадратный корень из дисперсии

представляющей собой среднее значение квадратов отклонений от их среднего значения ?Х. В случае качественного признака D2 = М(N - М)/N2. О точности оценок m/n и ?х судят по их дисперсиям

которые в терминах дисперсии конечной совокупности D2 выражаются в виде отношений D2/n (в случае выборок с повторением) и D2(N - n)/(n(N - 1)) (в случае бесповторных выборок); здесь Е - знак математического ожидания. Т. к. во многих практически интересных задачах случайные величины m/n и ?х при n ≥ 30 приближённо подчиняются нормальному распределению, то отклонения m/n от M/N и ?х от ?Х, превышающие по абсолютной величине 2Dm/n и 2D?x; соответственно, могут при n ≥ 30 осуществляться в среднем приблизительно в одном случае из двадцати.

Более полную информацию о распределении количественного признака в данной совокупности можно получить с помощью эмпирического распределения этого признака в выборке.

Выбор из бесконечной совокупности. В математической статистике выборкой принято называть результаты каких-либо однородных наблюдений, чаще всего независимых. Предполагается, что принципиально можно осуществить любое число таких наблюдений. Полученные фактические результаты считают выборкой из бесконечного множества возможных результатов, называемых генеральной совокупностью.

Понятие генеральной совокупности не является логически безупречным и необходимым. Для решения практических задач нужна не сама бесконечная генеральная совокупность, а лишь те или иные характеристики, которые ей ставятся в соответствие. Эти характеристики с точки зрения теории вероятностей являются числовыми или функциональными характеристиками некоторого распределения вероятностей, а элементы выборки - реализациями случайных величин, подчиняющихся этому распределению. Такое истолкование позволяет распространить на выборочные оценки общую теорию статистических оценок. По этой причине, например, в вероятностной теории обработки наблюдений понятие бесконечной генеральной совокупности заменяется понятием распределения вероятностей, содержащего неизвестные параметры. Результаты наблюдений трактуются как экспериментально наблюдаемые значения случайных величин, подчиняющихся этому распределению. Цель обработки - вычисление по результатам наблюдений статистических оценок для неизвестных параметров распределения, в том или ином смысле оптимальных.

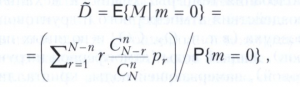

Выше речь шла о выборочном обследовании одной совокупности каких-либо объектов. Однако практическое применение выборочного метода часто осуществляется во многих однородных совокупностях (например, при оценке доли бракованных изделий в нескольких партиях готовой продукции). В этой ситуации объектом изучения является не одно число М, а несколько неизвестных чисел М1, М2, .... Пусть, например, все обследуемые партии готовой продукции содержат по N изделий, причём М1, М2, ... - количества дефектных изделий в этих партиях, а m1, m2, ... - соответствующие количества дефектных изделий, обнаруженных в выборках одного и того же объёма n. Согласно условию так называемой бездефектной приёмки, партия с номером i передаётся потребителю, если mi = 0, в противном случае она бракуется. Предположим, что контроль изделий сопряжён с их уничтожением, и поэтому потребитель получает либо партию объёма Ri = 0 (при mi > 0), либо (при mi = 0) партию объёма Ri = N - n с количеством дефектных изделий Di = Mi, причём значения R1, R2, ... известны, а значение D1+ D2 + ... неизвестно. Отношение (D1+D2+ ...)/(R1 + R2 + ···) называют долей пропущенного брака, а его математическое ожидание g - средней долей пропущенного брака. Задача математической статистики заключается в оценке g по значениям R1, R2, ..., зафиксированным в результате применения выборочного метода. Если значения М1, М2, ... можно трактовать как реализации независимых одинаково распределённых случайных величин с известным законом распределения, задаваемым вероятностями Р{Mi = r} = pr, r= 0, 1, ..., N, то, согласно формуле Бейеса, статистическая оценка ?D среднего числа пропущенных дефектных изделий в принятых партиях выражается формулой

где Ckm для целых неотрицательных m и k означает число сочетаний из m по k, при этом

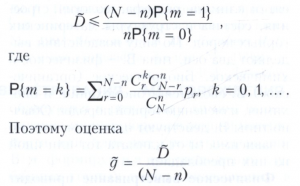

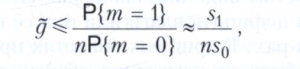

средней доли пропущенного брака в принятых партиях удовлетворяет неравенству

где s0 - число принятых партий, а s1 - число тех забракованных партий, в выборках из которых обнаружено ровно одно дефектное изделие.

Лит.: Дунин-Барковский И. В., Смирнов Н. В. Теория вероятностей и математическая статистика в технике. М., 1955; Кендалл М. Дж., Стьюарт А. Теория распределений. М., 1966; Беляев Ю. К. Вероятностные методы выборочного контроля. М., 1975; Джессен Р. Методы статистических обследований. М., 1985; Sampling. Amst.; N. Y., 1988. Л. Н. Большев.